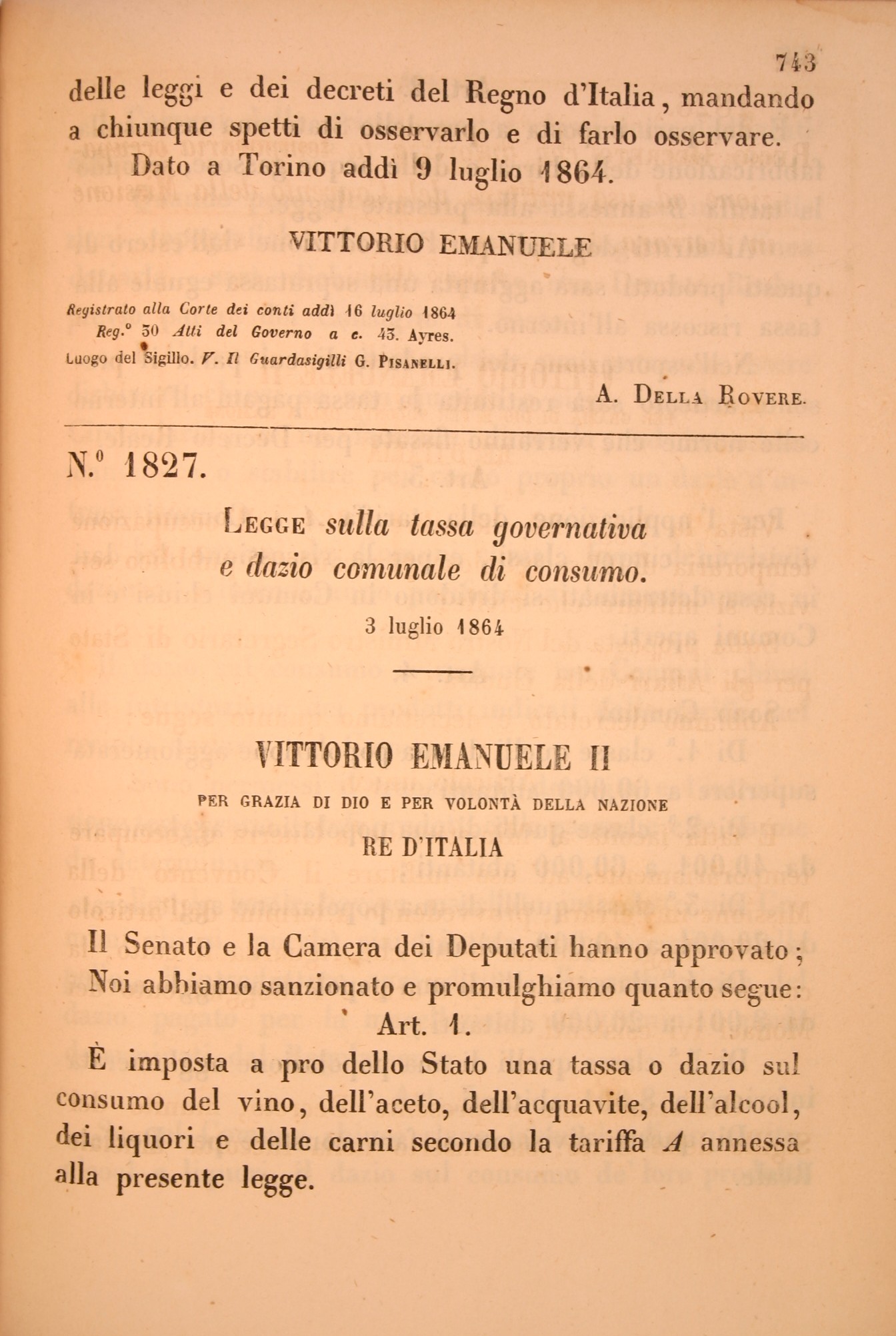

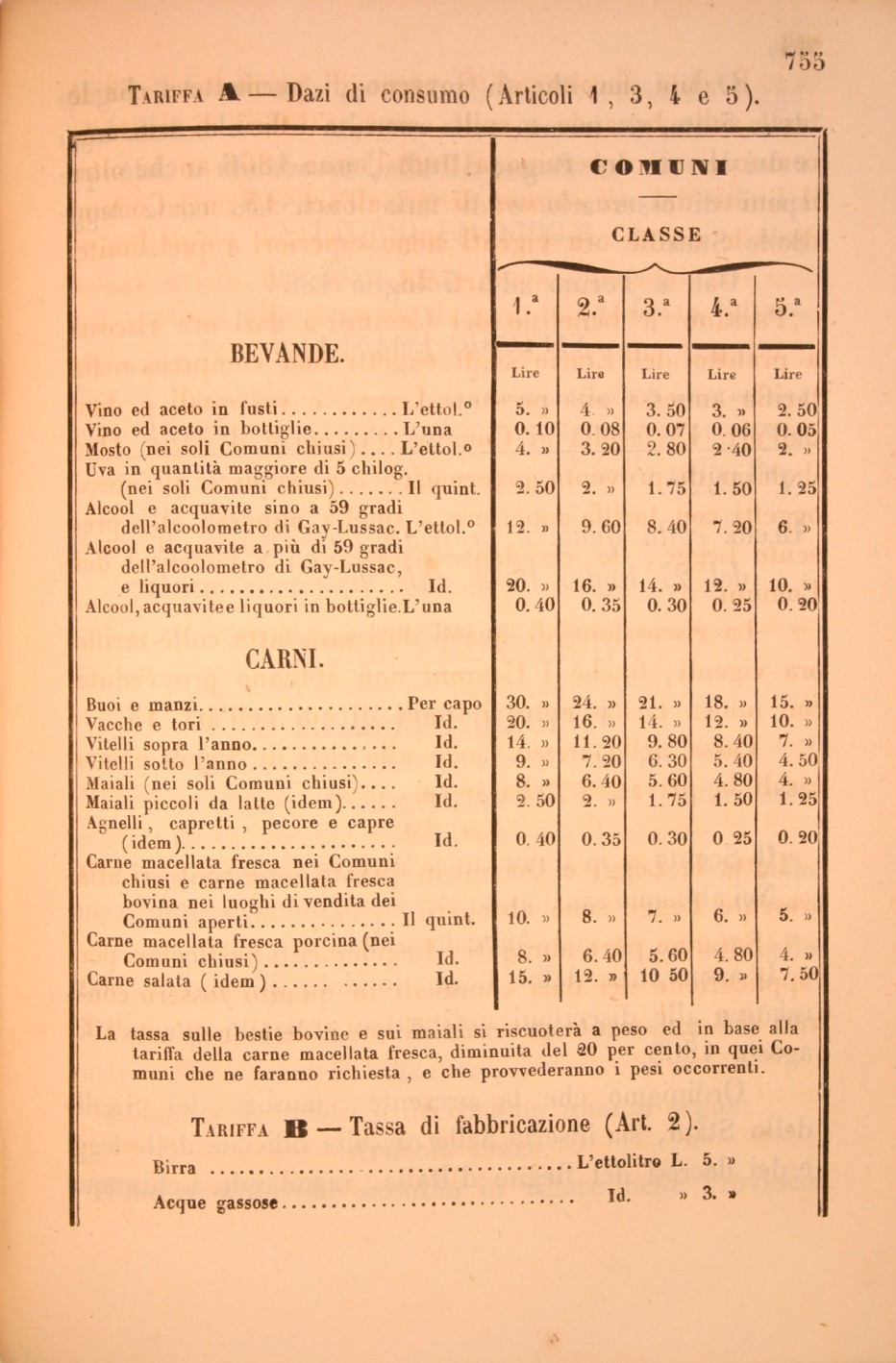

Legge sulla tassa governativa e dazio comunale di consumo

Legge sulla tassa governativa

Legge sulla tassa governativa

e dazio comunale di consumo

Pagine riprodotte: 743-746

Tra le leggi per il riordino del sistema tributario nazionale, quella relativa all’imposta sul dazio consumo, varata il 3 luglio 1864, contribuì indubbiamente al risanamento del disavanzo pubblico, sia pure a scapito delle finanze comunali: i dazi più importanti, che in passato erano destinati al bilancio dei comuni, furono infatti trasferiti all’erario statale. L’autonomia finanziaria dei comuni fu ulteriormente ridotta l’anno successivo, nel 1865, in seguito all’approvazione della legge comunale e provinciale, che attribuì ai comuni numerose funzioni di pertinenza statale senza dotarli di un’adeguata copertura finanziaria.

Il 14 luglio 1864 venne varata anche la Legge n. 1830 che istituiva una nuova tassa, l’imposta diretta unica sui redditi di ricchezza mobile, cioè sui redditi derivanti da fonti diverse da quella fondiaria (che comprendeva, oltre alle rendite catastali derivanti dalla coltivazione dei fondi, quelle ricavabili dal catasto dei fabbricati). L’imposta sulla ricchezza mobile, basata in un primo momento sul sistema del contingente, poi su quello della quotità, colpiva tutti i redditi e si rilevò efficace nel garantire allo Stato un gettito considerevole.

L’imposta sui terreni si rilevò di complessa applicazione per la mancanza di un catasto unico (erano presenti su tutto il Regno ben 22 catasti) e fornì all’erario un gettito inferiore alle aspettative. L’imposta sui fabbricati fu distinta da quella sui terreni, come già era in uso in Piemonte e in Lombardia.

Con le leggi del 21 aprile 1862 n. 585 e n. 586 era stata inoltre varata la “tassa sugli affari” , che sostitutiva le varie forme di tassazione indiretta degli antichi Stati preunitari, attuando così un sistema impositivo unico per tutto il Regno, basato su tre differenti imposte (tassa di registro, tassa di bollo e tasse ipotecarie). Tra il 1862 e il 1874 furono inoltre introdotte altre imposte come quella sulle successioni, l’imposta ipotecaria, quella di manomorta, l’imposta sulla circolazione e negoziazione dei titoli e sui contratti di borsa.

Il sistema tributario elaborato dalla Destra, nei primi quindici anni di vita dello Stato unitario, restò sostanzialmente immutato fino alla riforma attuata negli anni Settanta del Novecento.

Documenti correlati

Ultimo aggiornamento

06.06.2022