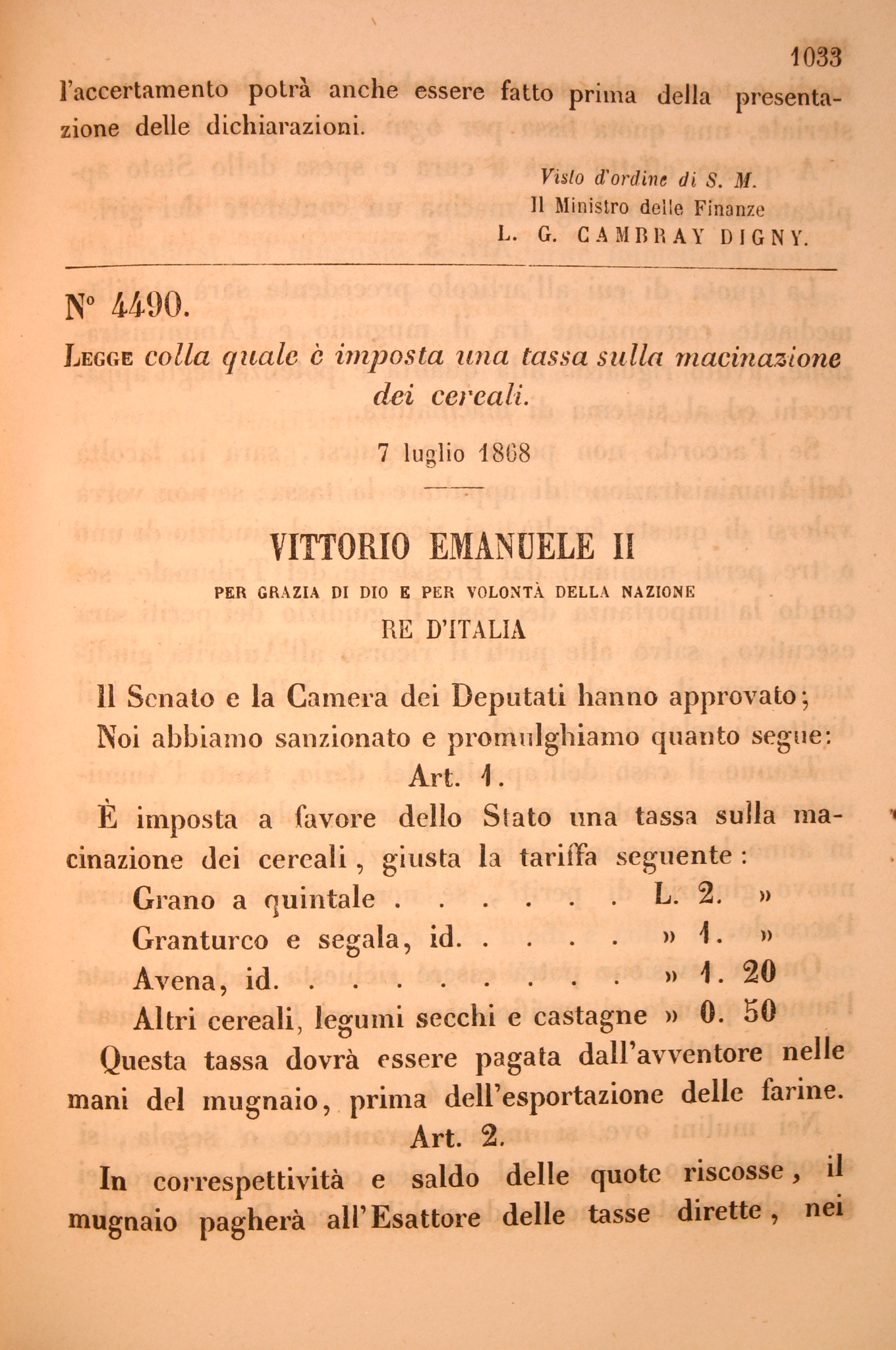

Tassa sul macinato

Legge colla quale è imposta una

Legge colla quale è imposta una

tassa sulla macinazione dei cereali

7 luglio 1868

in formato PDF

(clicca sull'immagine)

L’imposta sulla macinazione del grano e dei cereali, definita la “tassa della disperazione”, rappresenta una delle leggi più controverse dell’Italia postunitaria. Proposta da Quintino Sella nel 1865, nel corso di una drammatica discussione parlamentare, per risanare le finanze pubbliche vicine al collasso, fu a lungo osteggiata, quindi riproposta, approvata, modificata, infine abolita.

Varata il 7 luglio 1868, entrò in vigore il 1° gennaio 1869, provocando per protesta la chiusura dei mulini e violente rivolte in tutto il Paese, soprattutto nel Nord, represse con estrema durezza dall’intervento dell’esercito.

La legge contribuì, insieme ad altri provvedimenti fiscali, a risanare le finanze pubbliche, consentendo alla Destra il raggiungimento del pareggio di bilancio nel 1876, ma ebbe ripercussioni gravissime sulle classi popolari, che furono colpite nei consumi più elementari: il prezzo del pane e dei suoi derivati subì infatti un forte aumento e restò invariato anche dopo l’abolizione della tassa nel 1884.

L’imposta scatenò inoltre una grandissima conflittualità tra fisco, mugnai e contribuenti, per il meccanismo farraginoso sul quale si basava: il contribuente pagava in base al peso dei cereali portati al mulino, secondo tariffe diverse per i vari cereali (da un minimo di 50 centesimi al quintale per le castagne a un massimo di 2 lire al quintale per il grano). Il mugnaio, in qualità di “esattore della tassa”, passava al fisco una quota corrispondente al numero di giri effettuati dalla ruota macinatrice, rilevato da un contatore meccanico a essa applicato, ma stabilire il rapporto tra giro di macina e quantità macinata era complesso e provocava infinite contestazioni da parte dei mugnai.

Poiché i mulini non erano in grado di dotarsi del contatore per la data del 1° gennaio 1869, il governo decise che nei primi mesi dall’entrata in vigore della legge i mugnai avrebbero dichiarato una stima del lavoro svolto e che apposite commissioni avrebbero stabilito l’ammontare della tassa sulla base di tali dichiarazioni. I mugnai che dichiararono meno di quanto macinassero, riuscirono in questo modo a pagare una tassa più bassa e a contenere o ad abbassare il prezzo per la macinazione, accaparrandosi i clienti dei mulini più piccoli o che avevano reso dichiarazioni più rispondenti al vero. I mulini piccoli, non in grado di reggere la concorrenza di quelli più grandi, furono quindi costretti a chiudere.

L’attuazione della legge si rilevò lenta e complessa: a un anno dalla sua entrata in vigore, poco meno di 12.000 mulini risultavano ancora chiusi, oltre 3.000 non riscuotevano alcuna tassa e circa 20.000 ne riscuotevano una minima parte; meno di 180 mulini versavano l’imposta calcolata attraverso il contatore, altri 13.000, pur disponendo del mezzo meccanico, non erano ancora in grado di determinare il rapporto tra giro di macina e quantità macinata.

Il gettito fiscale dell’imposta fu ridotto anche a causa dei vari espedienti messi in atto per evadere la tassa, come la forzatura dei contatori, la rottura dei sigilli, false dichiarazioni relative al tipo di cereale macinato: si arrivò al paradosso di riscontrare nell’Italia meridionale il maggior numero di mulini adibiti alla macinazione del granturco.

Solo intorno al 1875, l’applicazione della legge diede i primi risultati e permise un gettito considerevole. Con la caduta della Destra nel 1876 e l’avvento al governo della Sinistra, che aveva fatto dell’abolizione dell’odiosa tassa uno dei punti principali del proprio programma, si aprì un violento scontro all’interno del Parlamento. Tra il 1879 e il 1880 fu attuata una graduale riduzione dell'imposta e solo nel 1884 fu definitivamente abrogata.

Documenti correlati

Ultimo aggiornamento

06.06.2022